Nói về DIG theo ý kiến cá nhân

=> Lượng trái phiếu nhỏ và có Tài sản đảm bảo. 3.500 tỷ

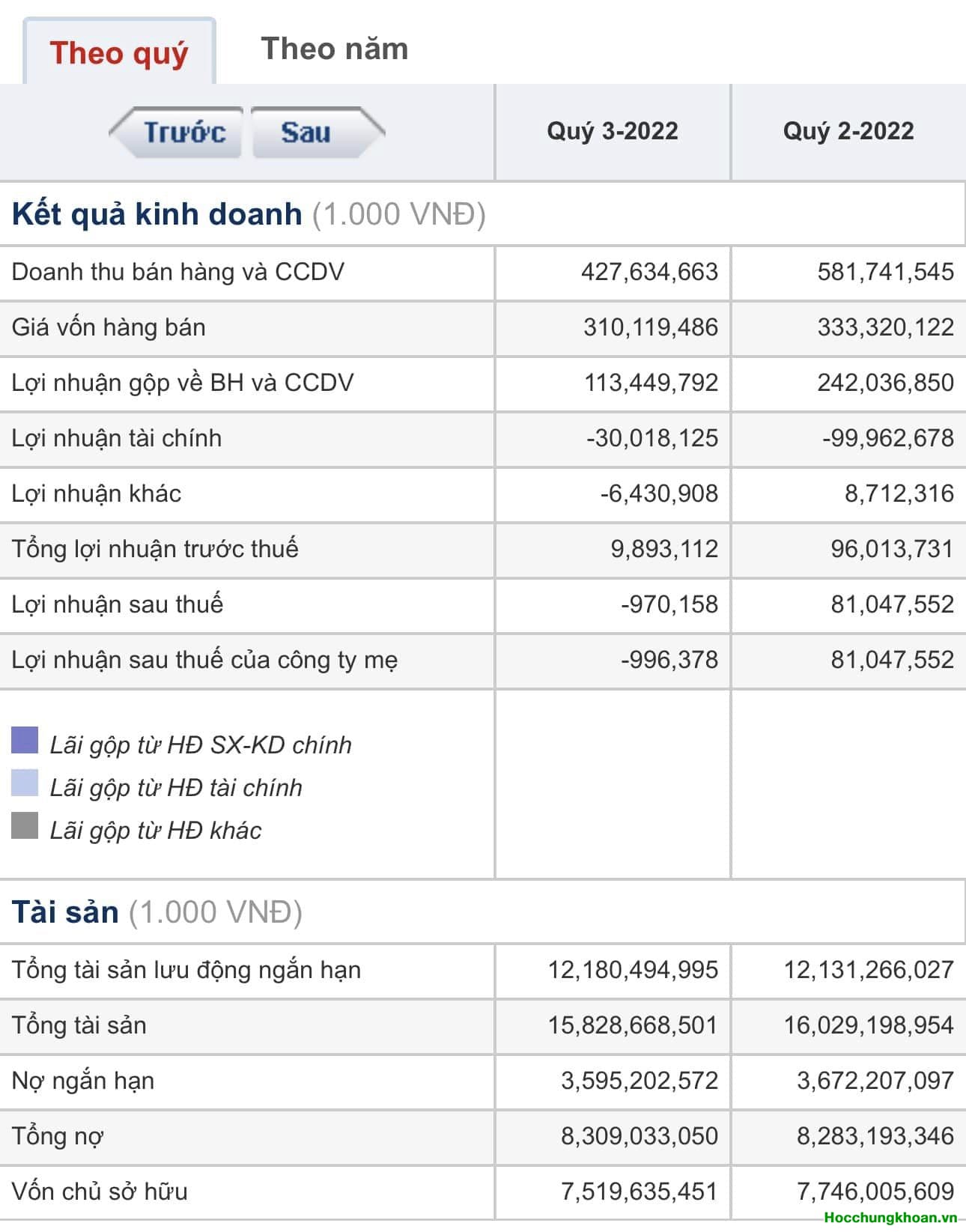

=> Tổng nợ/VCSH 1.1 lần an toàn

=> Có quỹ đất phát triển dự án lớn. Nhưng chưa đền bù cũng lớn trong các dự án đó.

(1) Mấy nhóm mua CP từ bộ xây dựng mới đây. Chân ướt chân ráo làm sao có đủ nguồn lực cá nhân nuốt một con cá mập? Tứ bề vay là dễ hiểu.

(2) Lấy gì đảm bảo tính minh bạch?. Khi mà người ta đang thiếu thốn. Chắc là khi dư thừa may ra. Một sự “hóa thiên Nga  ” ngoạn mục rồi.

” ngoạn mục rồi.

” ngoạn mục rồi.

(3) Một điểm lưu ý là. Sắp tới phát hành thêm cổ phiếu mà “liên quan ngài Tuấn” đều cầm cố CP hết. Vậy tiền đâu mua? Nhà đầu tư tự trả lời câu hỏi xem? Đợt phát hành trước từ đâu?.

(4) Nếu DIG là một công ty minh bạch thì sao?

=> Giá CP hiện nay trở xuống rất hấp dẫn. Lợi nhuận tương lai rất tốt.

=> Nguồn lợi nhuận từ khai thác các dự án kéo dài nhiều năm

=> Nhưng cần có thêm cổ đông lớn khác nhảy vào khi sự cố này xảy ra.

=> làm thế nào để minh bạch thì mình chịu thua. Không đánh giá được.

Chốt lại: DIG với giá này trở xuống, rất hời nếu minh bạch, chấm hết. Giả sử ai đó có đủ nguồn lực họ sẽ mua 15-20% Cổ phần và tham gia vào HĐQT thì quá hời. Vấn đề là phải có tiền.

Kaka chào thân ái nhà mình. Viết vài câu để chia sẻ kinh nghiệm thôi

Theo facebook TruongMoney

Miễn trừ trách nhiệm (Disclaimer): Thông tin trong bài viết chỉ mục đích chia sẻ thông tin và quan điểm cá nhân của tác giả. Đây không phải là lời khuyên đầu tư từ Trolydautu.com. Hoạt động đầu tư luôn tiềm ẩn nhiều rủi ro tài chính, Tiền của bạn ko phải của mình nên hãy có trách nhiệm tìm hiểu kỹ trước khi đầu tư

")